Kratka povijest Uniswapa

Tvorac Uniswapa, Hayden Adams, bivši inženjer strojarstva u Siemensu, inspiriran objavom Vitalika Buterina (jednog od osnivača Ethereuma), na prijedlog prijatelja odlučio se okušati u programiranju i slijedio ideju da napravi decentraliziranu kripto mjenjačnicu koja će funkcionirati na AMM (automated market maker) principu, koji je nešto drugačiji u odnosu na klasični order book. Sama ideja nije toliko kompleksna u svijetu programera, ali je bilo potrebno uložiti puno napora u izradu jednostavnog korisničkog sučelja kojeg bi korisnici svakodnevno koristili. 50 tisuća dolara koje je dodijelila Ethereum fondacija bili su glavni okidač za daljnji rast i razvoj. Ubrzo su uslijedile milijunske investicije nekoliko venture capital fondova od kojih je najpoznatiji Andreessen Horowitz.

Što su decentralizirane mjenjačnice i AMM?

Decentralizirane kripto mjenjačnice su autonomne decentralizirane aplikacije koje omogućavaju kupcima i prodavačima da slobodno trguju, bez davanja kontrole nad svojim sredstvima posrednicima. Također, kod decentraliziranih mjenjačnica uopće nije potrebno imati korisnički račun te se na taj način osigurava anonimnost. Kod korištenja decentraliziranih mjenjačnica korisnici ne drže svoje kriptovalute na računima mjenjačnica, već kupoprodaju obavljaju pametnim ugovorima preko svojih novčanika od kojih je najpopularniji Metamask u obliku ekstenzije za internetski preglednik. Upravo su pametni ugovori, odnosno izvršenje ugovora pomoću računalnih kodova i algoritama, uveli promjenu u odnosu na klasičan tip mjenjačnica koje su se temeljile na principu order booka, gdje postoje dvije strane, kupci koji traže, te prodavači koji nude po određenim cijenama. U tradicionalnim mjenjačnicama postoje posrednici, takozvani market makeri koji spajaju kupce i prodavače, te za tu uslugu uzimaju arbitražnu proviziju. Koncept automatiziranog market makera funkcionira tako da se korištenjem pametnih ugovora stvaraju liquidity poolovi koji automatski izvršavaju razmjenu kriptovaluta na zahtjev korisnika. Najveća disrupcija jest u tome što svatko može sudjelovati u liquidity poolovima i pružati likvidnost određene kriptovalute, te za to biti plaćen jer Uniswap naplaćuje naknadu od 0.3% za svaku kupnju ili prodaju. Što je veći volumen trgovanja, pružatelji likvidnosti više zarađuju. Važno je napomenuti da pružatelji likvidnosti određene kriptovalute u liquidity pool moraju uložiti ethereum i određeni ERC-20 token u jednakim novčanim iznosima (npr. 100 dolara u Ethereumu i 100 dolara u Daiu) zbog toga što se za transfere svih ERC-20 tokena naplaćuje gas fee koji je izražen u Ethereumu. Tu nailazimo na jedan bitan detalj na koji bi svi potencijalni pružatelji likvidnosti trebali obratiti pozornost, a to je takozvani impermanent loss. Primjerice, u ETH/DAI liqudity poolu , to je trenutak u kojem pružatelj likvidnosti treba u pool uložiti jednaki novčani iznos Ethereuma i Dai stablecoina. Umjesto da je pojedinac držao samo jedan token, u ovom slučaju Ethereum, na ovaj način može više zaraditi (jer Ethereum potencijalno dugoročno raste, a stablecoin uvijek vrijedi 1 dolar). Taj nestalni gubitak nije izravan nego samo potencijalan i treba ga uzeti u obzir kod svakog tokena, a ne samo gdje je to očito, kao u ovom primjeru sa stablecoinom. Može se činiti da pružatelji likvidnosti u ETH/DAI liquidity poolu ne obraćaju pozornost na mogući gubitak, ali u slučaju kada Ethereum pada, pokazuje se da pružatelji likvidnosti znaju što rade.

Način na koji je Uniswap odlučio pokrenuti svoj token

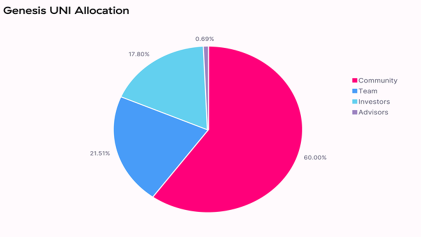

Kreiranjem svoje decentralizirane mjenjačnice, Uniswap je napravio revolucionarni potez i pokrenuo novi trend u svijetu kriptovaluta. U bull marketu 2017. bilo je uobičajeno da prije nego što neka kriptovaluta izađe na tržište, prikupi novac putem ICO-a, odnosno inicijalne ponude coinova. Iako se ICO koncept činio kao vrlo inovativni način za sakupljanje sredstava, mnogi projekti su u svojim whitepaperima obećavali puno više nego što su zapravo mogli ispuniti. Nastao je ogroman bubble, koji se brzo ispuhao i od tada izraz ICO uz sebe veže negativne konotacije. Najveća razlika između situacije 2017. godine i situacije danas je što mnogi projekti već imaju gotov proizvod i uglavnom jasan token utility, što je od presudne važnosti. U zadnjih godinu, dvije vrlo su popularni tzv. fair launch načini pokretanja kriptovaluta. Njihova svrha je da rani korisnici korištenjem protokola projekta steknu tokene. Rasprave se najviše vode oko uloge venture capital fondova u samim projektima, a njihova rana i značajna ulaganja puno znače za projekte koji su u ranim fazama razvoja. U slučaju Uniswapa, VC fondovi su osigurali značajan financijski poticaj bez kojeg možda ne bi postao najveća decentralizirana mjenjačnica. Međutim, ono što je od presudne važnosti je način na koji je Uniswap nagradio svoje rane korisnike, odnosno svoju zajednicu. Svatko tko je koristio Uniswap prije 1. rujna 2020. i napravio barem jedan trade, dobio je 400 UNI tokena koji su u trenutku izdavanja vrijedili oko 1200 dolara. U trenutku pisanja ove analize 400 UNI tokena vrijedi 13200 dolara. Pružatelji likvidnosti također su nagrađeni s ukupno 49 milijuna UNI tokena, tj. proporcionalno količini likvidnosti koju su pružali u različitim liquidity poolovima. Kako bi i dalje bili motivirani pružati likvidnost, za 4 različita poola distribuirano je 20 milijuna UNI tokena u periodu od 30 dana. Alokacija ukupnih milijardu UNI tokena koji će biti pušteni u optjecaj u roku od 4 godine je osmišljena na slijedeći način:

Od 60% UNI tokena, 15% pripalo je ranim korisnicima, dok će 43% ostati u riznici protokola čija je svrha kontinuirano distribuirati tokene zajednici kao nagrade za doprinos protokolu, liquidity farming i ostale programe. Liquidity farming je izraz koji je osmišljen u ljeto 2020. kada su prvi DeFi (decentralized finance) projekti počeli značajno rasti. Ideja je da se osim naknadama, pružatelje likvidnosti nagradi i sa tokenima projekta. Upravo je Uniswap to učinio u prvih 30 dana od pokretanja svog UNI tokena. Uniswap se svojim načinom pokretanja tokena diferencirao od konkurencije i privukao ogromnu marketinšku pozornost. Premda koncept „airdropa“ nije predstavljao novost u kripto svijetu, airdrop koji je napravio Uniswap, definitivno je postao trend. Utility UNI tokena je governance, što znači da token holderi mogu sudjelovati u procesu odlučivanja i glasati za ili protiv pojedinih prijedloga. Valja primijetiti kako su Facebook, Uber i Airbnb pri izlasku na burzu svoje rane korisnike nagradili s dionicama. Iako svako od tih poduzeća pruža potpuno različite usluge i takva se ideja može čini neobičnom, svakako je vrlo zanimljiva te ju treba uzeti u obzir jer postoji mogućnost da u budućnosti neko poduzeće odluči na sličan način nagraditi zajednicu svojih korisnika s dionicama u obliku tokena na blockchainu.